일시적 1가구 2주택 취득세 (+비과세 방법)

일시적 1가구 2주택 이란?

요새 부동산 관련해서 세금 정책에 날이 갈수록 복잡해 가고 있습니다. 일반 사람들이라면 다주택 관련 법안에는 큰 관심은 없지만, 이사를 갈때 잠시 집이 2채가 되는 경우는 한번씩 있으실 겁니다.

이러한 이유로 일시적으로 1가구가 2주택을 소유하게 되는 경우를 '일시적 1가구 2주택' 이라고 합니다.

일시적 1가구 2주택 취득세

일시적 1가구 2주택의 경우는 이사하는 경우에 발생하는 일시적 2주택 상황이므로, 이 경우에 대해서는 1~3% 최저 세율에 따라 취득세율을 적용합니다.

기존 주택 처분 기간은 조정 대상지역일 경우는 1년, 비조정대상 지역일 경우에는 3년의 처분 기간을 줍니다. 만약, 기존 주택을 처분 기간안에 팔지 않고 계속 갖고 있으면, 8% 세율과 추자적으로 가산세를 내야합니다.

현재 주택의 취득세율입니다. 주택가격에 따라 취득세율이 다르므로 참고하시길 바랍니다.

+ 추가로 양도세와 관련한 정보입니다.

일시적 1가구 2주태 비과세는 = 9억까지

비과세 금액은 9억원이 초과되는 주택에 대해서는 세금을 내야합니다.

내가 7억에 산 집이 10억이 됐다고 하면 3억이 양도차익이죠. 그래서 3억에 9억원을 초과하는 부분을 비율적으로 계산합니다. 어떻게 계산하냐면 3억 곱하기 10억분의 9억원을 초과하는 1억.

그러니까 10분의 1을 곱하는 거죠. 그래서 결국 내가 내야 할 세금은 3억 차익의 10%인 3000만원을 대상으로 양도소득세를 계산하게 됩니다.

그리고 9억이 초과되는 부분에 대해서 세금을 계산할 때, 우리가 3년 이상 보유한 집을 팔 경우는 장기보유특별공제라는 걸 적용합니다.

2020년까지는 3년 이상 보유한 집을 2년 이상 거주했다면 거주기간에 상관없이 보유기간만 갖고 최대 10년이면 1년에 8%씩, 80%를 공제해주게 돼 있었습니다. 그런데 2021년부턴 거주기간 1년당 4%, 그리고 보유기간 1년당 4%로 나눠서 이걸 합산해서 적용하는 형태로 바뀌게 됩니다.

그래서 2020년에 예를 들어서 보유는 10년을 했는데 거주는 2년을 한 집이 있었다고 한다면 80%를 받게 되는 것 입니다.

일시적 1가구 2주택자 비과세 = 기본 조건

1. 기존 주택 A 를 취득하고 1년 이후 신규주택 B를 취득해야 합니다.

2. 기존 주택 A를 2년 이상 보유해야 합니다.

3. 신규주택 B를 취득하고 3년 이내에 기존 주택 A를 처분해야합니다.

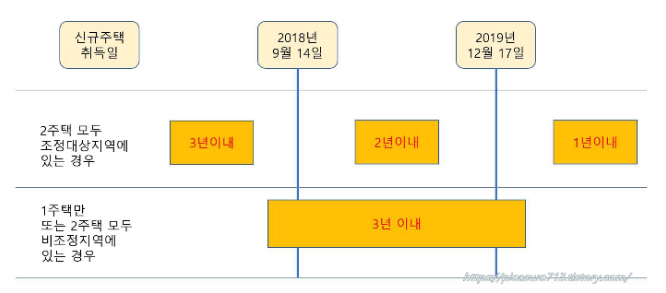

일시적 1가구 2주택 비과세 = 처분 기한

# 이러한 일시적 1가구 2주택 비과세 조건은 부동산 정책이 시행된 날짜에 따라서 다르게 적용해야 합니다.

- 기존 주택과 새로 매입하는 주택이 모두 조정대상지역에 속하는 경우, 2018년 9월 14일 이전이라면,

새로 매입하는 주택을 3년안에만 팔면 됩니다.

- 기존 주택과 새로 매입하는 주택이 모두 조정대상지역에 속하는 경우, 2018년 9월 14일 이후, 2019년 12월 17일 이전이라면 새로 매입한 주택을 2년안에만 팔면 됩니다.

- 기존 주택과 새로 매입하는 주택이 모두 조정대상지역에 속하는 경우, 2019년 12월 17일 이후라면 새로 매입한 주택을 1년안에 팔아야 합니다.

# 만약 두개의 주택 중 하나의 주택은 조정 대상 지역이고 하나의 주택은 비조정 지역일 경우

- 새로 매입하는 주택을 3년안에만 팔면 됩니다.

조정 → 비조정, 비조정 → 조정, 비조정 → 비조정의 경우에는 3년안에만 팔면 된다 고 보시면 됩니다.

일시적 1가구 2주택 비과세 = 보유/거주 조건

표를 보면서 자신의 주택을 취득했을 때, 조정대상 지역이었는지, 아니었는지를 파악하면 좋을 것 같습니다.

일시적 1가구 2주택 비과세 = 예외 경우

신규로 주택을 구입하는 과정에서 일시적으로 1가구 2주택이 되는 경우 외에도 크게 결혼과 증여, 상속, 부양의 경우로 인하여 일시적으로 주택이 늘어나는 경우에 대해서 정부는 예외사항을 두었습니다.

결혼을 하여 집을 합치는 경우

결혼이라는 경우로 인하여 두 사람이 집을 합치는 경우에 일시적 1가구 2주택 비과세 혜택을 받을 수 있습니다. 이때 두 사람 중 신랑/신부에 관계없이 한 채를 매도하게 되면 비과세 적용을 받을 수 있습니다. 혼인신고일을 기준으로 하여 5년안에 집을 매도하고 매도하는 주택의 경우 2년 이상은 보유한 경우에 비과세 적용이 가능합니다.

증여를 받는 경우

증여를 받는 과정에서 집이 두채가 될수도 있습니다. 이러한 경우에는 3년의 기간을 적용하여 3년안에만 주택을 처분하게 되면 비과세 혜택을 받을 수 있습니다. 이때 주의할 점은 증여받은 주택이 아니라 기존에 보유했던 주택을 매도해야 하며 보유 주택의 경우도 마찬가지로 2년 이상을 보유했어야 하며 매도 가격은 9억 이하여야 완전 비과세 혜택을 받을 수 있습니다. (9억 이상인 경우는 9억 초과분에 따라서 세금 적용)

출장으로 인한 이사

공공기관이 지방으로 이전하는 과정에서 수도권에 거주했던 집을 팔고 지방에새로운 주거지를 구입하는 경우도 있습니다. 정부는 이러한 경우에도 비과세 혜택을 적용하였는데요, 수도권에 보유했던 주택이 있다면, 5년안에 처분하면 비과세 혜택을 적용받게 됩니다. 이때 기존 주택은 2년 이상 보유했어야 하며 수도권에 주택이 1주택만 소유했을 경우만 적용됩니다.

부동산 상속

부모님의 부동산을 상속받아서 2주택이 되는 경우도 있습니다. 이러한 경우에는 기존의 주택을 처분해야 비과세 혜택을 받을 수 있습니다. 만약에 상속받은 주택이 한채가 아니라 여러 채일 경우에는 한 채만 상속된 주택으로 인정됩니다. 한 채를 선택하는 경우에도 순서가 있는데, 다음과 같습니다. 1순위는 부모님이 가장 오래 가지고 있던 주택, 2순위는 오래 거주한 주택, 3순위는 돌아가실 당시 거주한 주택을 법으로 순서가 정해집니다.

부모님 부양

부모님이 연로하셔서 자녀가 모시고 살기 위하여 집을 합치는 경우도 발생합니다. 이러한 경우에는 일시적 1가구 2주택 비과세 적용이 가능한데, 부모님의 연세게 60세 이상이어야 합니다. 두 분중 한분의 나이가 만 60세만 넘어도 적용이 되며 만약에 부모님께서 암이나 희귀병으로 인하여 자녀가 모셔야할 경우는 부모님의 연령에 상관없이 적용받을 수 있습니다. 합가한 날부터 5년 이내에 자녀, 또는 부모가 소유한 주택 중 2년 이상 보유한 주택을 먼저 처분하면 비과세 혜택을 받을 수 있습니다.

도움이 되셔다면, 공감 한번 꾹♡!!!!!

'경제 > 세금 정보' 카테고리의 다른 글

| 조정대상지역 규제 내용 총정리 (0) | 2020.12.16 |

|---|---|

| 일시적 1가구 2주택 비과세 총정리 (2) | 2020.12.16 |